图源:摄图网

编者按:本文来自微信公众号零态LT(ID:LingTai_LT),作家:江城子,创业邦经授权转载

“(当)详细性收入跨越对本色的参加时,这种(' 一鱼多吃’)营业模式才会成为一个踏实的、健康的营业模式。这个需要技能,但爱奇艺距离这天不远了,因为咱们蓄积的IP越来越多了。”

11月17日,在2021年第三季度财报发布后的电话会上,向来低调、内敛的爱奇艺独创东说念主、董事兼首席履行官龚宇主动对外开释了一个积极信号——公司的营业模式正在生效。这也意味着,连气儿赔本11年的爱奇艺兑现盈利计日奏功。

事实上,爱奇艺当日(11月17日)稍早技能发布的财报表示,2021年第三季度,其营收为76亿元(约合12亿好意思元),同比增长仅6%;净赔本却高达17亿元(约合2.684亿好意思元),远超上年同期的12亿元净赔本。

据不统统统计,2013年~2020年,爱奇艺累计净赔本已超370亿元。一朝兑现盈利,关于爱奇艺而言,无疑将会是一次里程碑式的变革。

看成长视频三巨头中惟一零丁上市企业,爱奇艺即便背靠百度,但日子并不好过,俨然生计在重重压力包围之下:既有腾讯视频、优酷在身边虎视眈眈,又有B站等新平台的死力追逐,不错说是内忧未解又添外祸。

为了走出赔本逆境,爱奇艺使出了周身解数,不仅开辟了“一鱼多吃”的营业模式,试图从热点IP上挖掘更多营业价值;还将平台定位从本来的大苹果树模子,盘曲为当今的“苹果园”式生态系统,切入影视产业链上游,作念起了本色分娩职责。

2020年11月,爱奇艺还文告上调会员处事费,颐养后,iOS端基本握平,安卓端/PC端各档会员用度加价约25%。尽管爱奇艺给此次加价找了好多说法,如商场环境变化、平台发展需求、创造用户价值等,但如故被外界看作是其为了篡改财务气象的作死马医。

重重叠叠的功绩赔本迷雾,爱奇艺究竟何时才调走出?

走不出的功绩迷雾11月17日,爱奇艺交出了取消超前点播后的首份成绩单——营收略涨、赔本扩大、会员畛域下跌。

2021年第三季度,公司总营收达到76亿元(约合12亿好意思元),同比增长6%;净赔本17亿元(约合2.684亿好意思元),而旧年同期为净赔本12亿元。

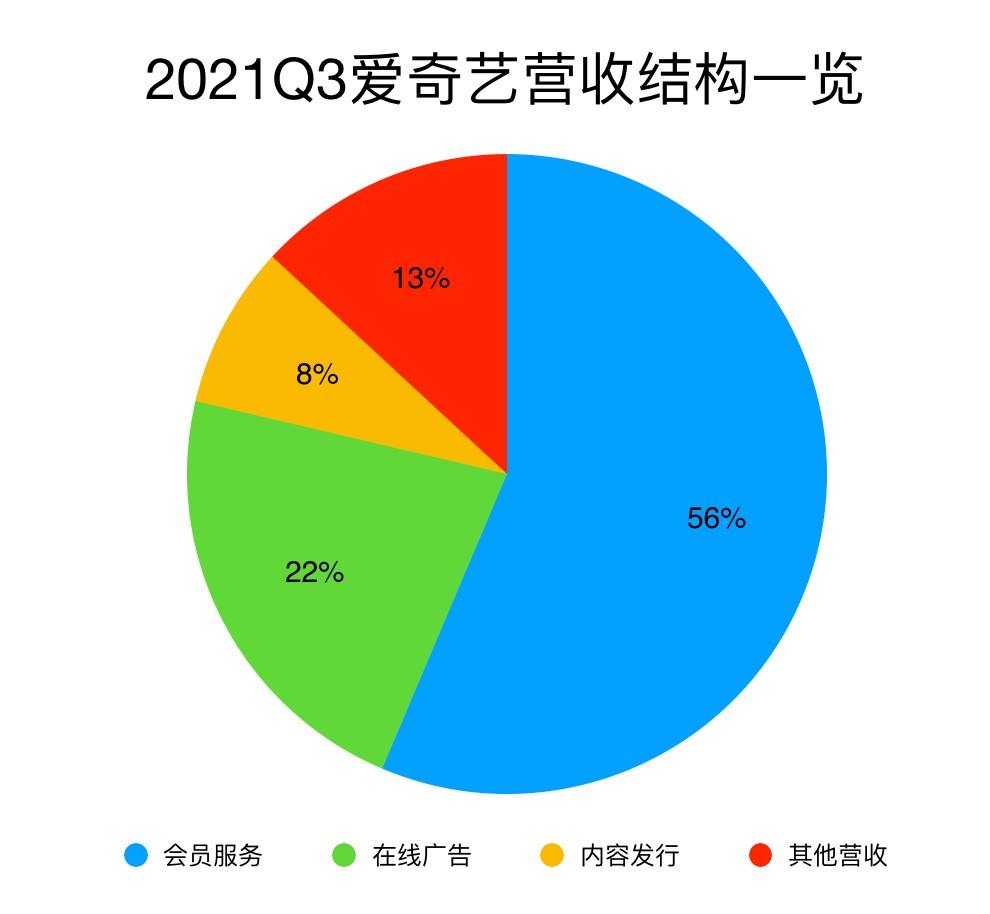

从收入结构看,爱奇艺营收由四部分组成:会员处事、在线告白、本色刊行和其他营收。其中,会员处事又是重中之重。

▲数据源流:财报(制图:零态LT)

财报指出,获利于专注提供多元化本色和用户体验的会员策略,以及货币化才略的进步,2021年第三季度,爱奇艺会员处事营收43亿元(约合6.655亿好意思元),占总营收的56.58%,同比增长8%,略跑赢全体业务。

值得防卫的是,看成拉动爱奇艺营收增长基本盘的会员,在刚刚昔时的第三季度东说念主数出现了负增长,订阅会员畛域为1.036亿,同比下跌1.15%,环比下跌2.45%。

天然从各个维度数据对比,订阅会员东说念主数波动并不算大,但如果将技能线拉长就能看出问题。

本年一季度,爱奇艺会员畛域净增长约360万;二季度,会员畛域增量则降至90万;到了三季度,会员畛域变成负增长。天然在长视频三巨头中,爱奇艺的订阅会员畛域最大;但财报数据从某种进度上反馈出,爱奇艺遭受到了会员增长瓶颈,以致一经走向了下坡路。

终点是从2018年以来,会员处事收入一经跨越了告白收入,成为爱奇艺营收撑握;如果会员增长问题弗成有用惩办,永远以来例必会影响公司全体营收。

不外,爱奇艺首席财务官王晓东在财报中指出,“尽管在第三季度咱们订阅会员数目有所波动,但会员处事营收同比增长8%”;他还将这部分增长归因于,优化会员策略和进步用户体验的运营立异举措,“咱们将继续提高运营恶果,同期贯彻履行严谨的本色投资策略。”

王晓东并未详备讲解其所说的优化会员策略和进步用户体验包含哪些,直不雅来看,在会员东说念主数小幅松懈的情况下营收还能高潮,极大可能与增长的订阅会员处事费联系 。

旧年11月,爱奇艺对会员订阅处事费进行了颐养,颐养后,黄金VIP会员订阅处事费共分六档:黄金VIP连气儿包月(19元)、黄金VIP月卡(25元)、黄金VIP连气儿包季(58元)、黄金VIP季卡(68元)、黄金VIP连气儿包年(218元)、黄金VIP年卡(248元)。

仅就黄金VIP年卡一项进行对比,颐养前为198元,颐养后涨至248元,涨幅达到25%傍边。不外,从全体来看,iOS端订阅会员处事费基本握平,安卓端/PC端各档用度加价约25%。

近三个季度的财报数据却标明,加价似乎对改善爱奇艺财务气象的助力并不大,违犯还可能影响订阅会员东说念主数的增长。

在三季度财报发布后的电话会上,龚宇分析公司功绩发达时,却将问题主要归结为本色阑珊。“疫情,是最径直的原因。戒指咫尺,本年电影上线量不足2019年同期的一半;电视剧更少,不足往年的三分之一;网剧也因为疫情、审核等原因蔓延上线,且上线后质地也打了扣头。”他说。

天然,来自外部环境的冲击对功绩也有较大影响,龚宇坦言,短视频对用户时长的争夺亦然一个迫切客不雅原因。

不管公司高管若何讲解,关于堕入功绩赔本迷雾的爱奇艺,二级商场投资东说念主清醒一经耐性未几。财报发布后,爱奇艺股价就运行下滑,戒指当日好意思股收盘,股价大跌17.23%,报7.11好意思元。

“一鱼多吃”能跑通吗面临不利的功绩数据,龚宇并莫得祛除,违犯对将来还抱有很大信心。

在三季度财报发布后的电话会上,他谈及爱奇艺“一鱼多吃”的营业模式时称,在本色上的投资会产生与本色联系的IP,然后将IP开辟成不同作品体式,之后把IP作念商品化授权,变成详细性收入。

当详细收入跨越平台对本色的投资,这种营业模式就会成为一个踏实的、健康的营业模式。龚宇默示,“这需要技能,爱奇艺离这天不远了,冲田杏梨作品因为咱们蓄积的IP越来越多了。”

所谓“一鱼多吃”模式,是指将IP通过文体、漫画、游戏、影视等体式进行滚动,变成IP品牌价值来赋能给一部分用户,再通过告白、用户付费、出书、刊行、生息品、游戏和生息品等组成货币化矩阵,变成一套文娱产业的营业变现模式。

该模式由龚宇在2018年雅致对外公布,按照他的说法,爱奇艺是思在本色上坚握品牌政策,打造热点IP、作念大IP,从而建树一个泛文娱IP生态系统,围绕IP进行多链路开辟和细致化运营。

文爱社区在很长一段技能里,影视行业齐存在着一个有兴致的表象——“穷庙富梵衲”,兴致是产业链上明星、导演、投资方等等多样东说念主齐赚了不少钱,唯独视频平台一直赔本。这个说法可能有些夸张,弗成代表整个情况,但亦然普遍存在的。

而“一鱼多吃”的模式蚁合起了平台上的用户和各个本色IP,让用户对IP产生情谊共识和依托,进而为IP相配生息品破钞。这么一来,平台就概况从丰富的IP生态中挖掘更多价值可能。

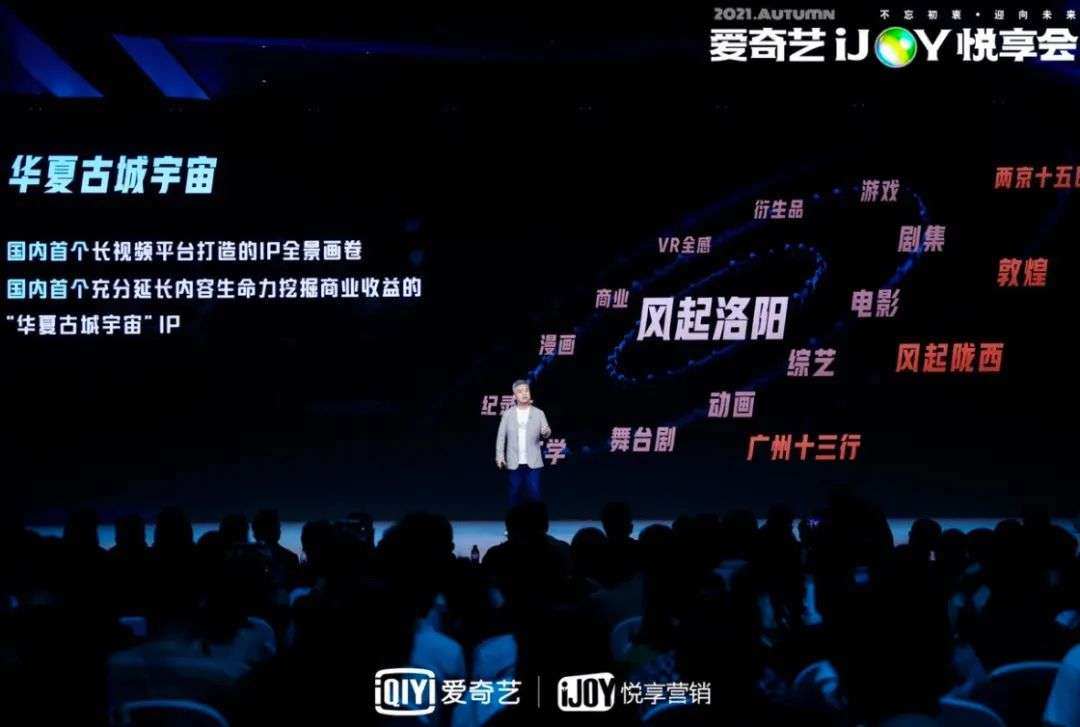

以爱奇艺本年文告将重心开辟的“中原古城天地”系列IP为例,围绕这个颇具中国历史文化本性的IP,爱奇艺充分探索“一鱼多吃”的营业模式,从剧集、综艺、记载片等十二个本色形态细分开辟。

▲爱奇艺PCG总裁兼首席本色官王晓晖先容“中原古城天地”系列IP

在线上,爱奇艺打造了《风起洛阳》《广州十三行》《两京十五日》等地域文化昭着的剧;漫画方面,在爱奇艺站内连载《风起洛阳之腐草为萤》;综艺方面,推出全景式东说念主文探索节目《登场了!洛阳》。而在线下,爱奇艺还与洛邑古城和洽打造的《风起洛阳》脚本杀、VR游戏体验店和主题酒店。

昔时几年,IP产业流程快速发展一经日渐进修。而爱奇艺之是以坚握走大IP本色政策,尝试构建IP天地,发展“一鱼多吃”模式,是因为其品味过个中甜头。

2020年二季度,爱奇艺上线了蚁合多部悬疑题材短剧的IP——迷雾戏院,这亦然爱奇艺继2018年推出“奇悬疑戏院”后对悬疑类型戏院的全新升级。

从《旬日游戏》的初露矛头,到《避开的边际》燃烧商场,爱奇艺得胜将“迷雾戏院”这个IP潜入东说念主心,让东说念主提到这个名字就会不自愿的收受,认同IP价值和质地。

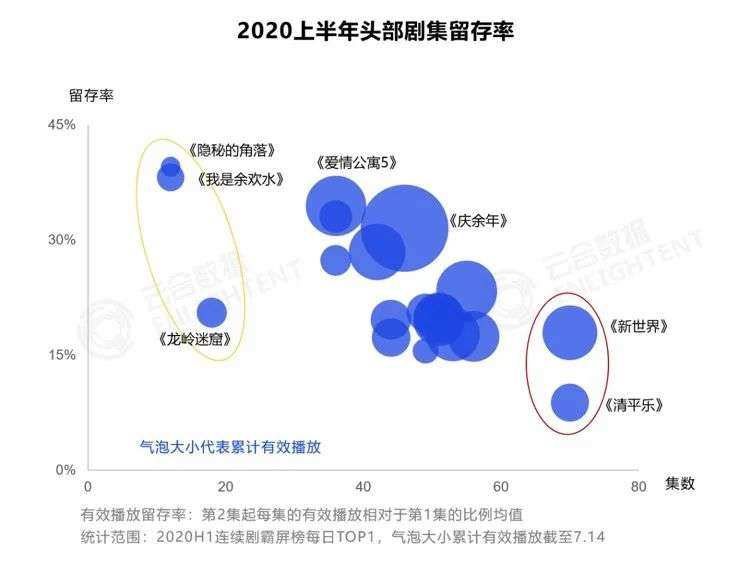

在2020年上半年短剧豆瓣评分TOP10中,“迷雾戏院”占两席;云合数据发布的2020短剧商场不雅察申诉也提到,短剧爆发了活力,爱奇艺克己悬疑剧《避开的边际》有用播放留存率近40%,远超其它剧集。

▲2020短剧商场不雅察申诉(图片源流:云合数据)

关联词,打造爆款IP并非易事,它更像是一场豪赌。平台不仅要有破釜千里舟的勇气,还得具备操盘运作的明智。

长视频平台近几年一些未播先火的剧目大多由热点网文改编,自带IP流量。而在其它克己剧集和综艺部分,各大平台其实很难有互异,即便产生一个爆款,由于多重成分影响,可复制性又存疑。是以,平台永远难以变成高质地、有保险的本色基石。

爱奇艺的无言境地爱奇艺看成国内长视频领头羊,免不了会被东说念主拿来与寰球在线视频霸主奈飞(Netflix)比拟。关联词在龚宇的构思里,爱奇艺对观念从来就不是奈飞,而是多元跨国媒体集团迪士尼。

“比起奈飞,咱们的营业模式更像是迪士尼。”早在2018年,也即是决定发展“一鱼多吃”营业模式的那一年,龚宇就明确了爱奇艺的方针——作念中国的线上迪士尼。

在他看来,奈飞订阅业务模式“苟简陋用,活着界上任何国度齐不错放弃复制”,但罢免雷同的旅途将不会匡助爱奇艺在将来兑现可握续增长。其中很大一个原因是,奈飞以好莱坞文化为中枢,要以英语为本色,适用性更广;而爱奇艺依托的是纷乱的中国商场,在国外尚未变成用户群。

而从营业价值后劲分析,迪士尼也发达出了卓著奈飞的实力。

自1923年创立以来,迪士尼通过自创、收购等样式,一经建成了天下级影响力IP矩阵。通过克己电影、建造主题乐土、开辟生息品等“一鱼多吃”模式,迪士尼不仅眩惑了多数粉丝,也赚得盆满钵满。

征询公司Digital TV Research发布的展望表示,迪士尼流媒体用户总和将在2025年卓著奈飞,成为寰球最大的流媒体公司。

而笔据TitleMax2019年基于维基百科的统计,寰球最赢利的25大IP中共有8个IP来自迪士尼,累计经济价值高达3551.82亿好意思元。2020年的最新排行表示,在最赢利的前5大IP中,迪士尼占3席,前10名占5席,前20名占据8个席位,迪士尼IP吸金才略可见一斑。

▲2019寰球最赢利25大IP(图片源流:TitleMax)

对比迪士尼和奈飞的功绩也能发现,2020财年,迪士尼营收653.88亿好意思元,天然同比下滑了6%,却是奈飞的2.62倍;在疫情影响下,线下实体经济受到冲击,迪士尼2020财年净赔本28.32亿好意思元,天然低于奈飞的27.61亿好意思元;但在疫情爆发前的2019年,迪士尼盈利110.54亿好意思元,是奈飞的足足5.92倍。

种种数据齐表示,不管是用户畛域,如故营业价值,迪士尼的天花板远高于奈飞;打造爆款IP、走“一鱼多吃”营业模式,相较传统流媒体处事,产生的思象空间更大。

理思很丰润,施行很骨感。在成为中国线上迪士尼之前,爱奇艺就连和奈飞齐有不小的差距。

财报表示,2020年全年,奈飞年收入达到了250亿好意思元,同比增长24%;营业利润增长76%,达到46亿好意思元。对比来看,爱奇艺2020财年总营收仅297亿元(约合46亿好意思元),同比增长2%;天然净赔本较上年有所收窄,但仍然达到70亿元(约合11亿好意思元)。

因为两者用户量存在较大差距,营收差距悬殊不错兼并,但从二者营收增速来看,即便年青十岁,爱奇艺仍不足奈飞,显得冲劲不足,更况兼其咫尺深陷赔本迷雾。

在“吃鱼”的路上,爱奇艺还需要拿出更多行之有用的样式才行。

本文为专栏作家授权创业邦发表,版权归原作家整个。著作系作家个东说念主不雅点色狼窝导航,不代表创业邦态度,转载请酌量原作家。如有任何疑问,请酌量editor@cyzone.cn。